La propension qu’a Wall Street à créer des bulles d’actions en série à l’aide du crédit bon marché envoie une fois de plus la classe moyenne vers la catastrophe. Les signes avant-coureurs de cette prochaine correction ont clairement été identifiés, mais ces signaux sont subtilement camouflés et négligés sciemment par les institutions financières. Néanmoins, voici dix signes précurseurs que les investisseurs avisés devraient prendre en compte alors que nous dirigeons vers l’année 2016.

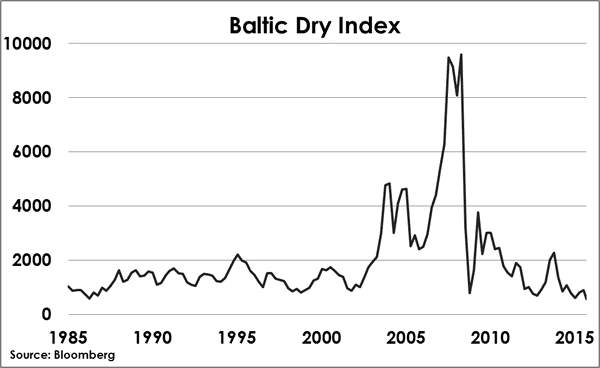

- L’indice Baltic Dry qui mesure les taux d’expédition de n’importe quel produit, du charbon au minerai en passant par les céréales dans le monde entier, est récemment tombé à son plus bas niveau depuis 1985. Cet indice montre clairement la baisse spectaculaire du commerce mondial et présage d’une récession mondiale.

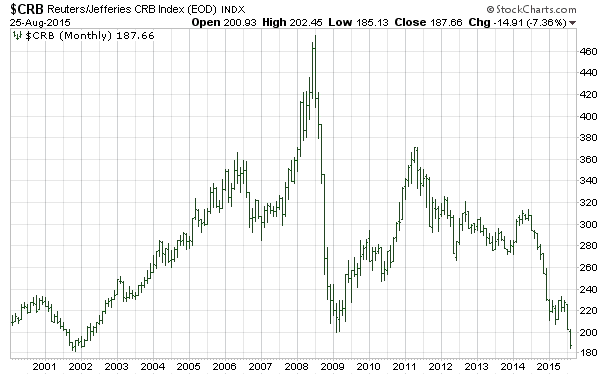

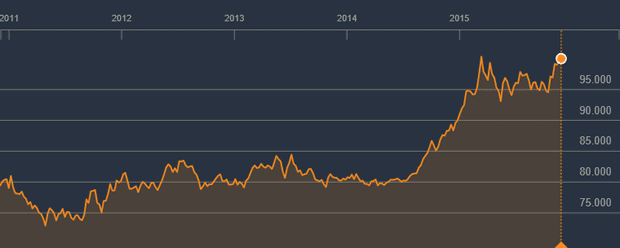

- Pour mieux valider ce ralentissement significatif de la croissance mondiale, il y a l’indice Reuters-CRB qui est un indice composé des prix de 19 matières premières cotées sur les marchés d’échange. Après une modeste reprise en 2011, il a chuté en dessous du niveau le plus bas de 2009 lors de la Grande Récession (voir graphique ci-dessous).

La croissance du PIB nominal pour le troisième trimestre de 2015 était de 2,7%. Le problème est que Madame janet Yellen veut commencer à relever les taux à un moment où le PIB nominal signale une déflation et une récession. La dernière fois que la Fed avait entrepris un cycle de hausse des taux, c’était lors du second trimestre de 2004. A l’époque, le PIB nominal était solide avec 6,6%. En outre, à plusieurs reprises au cours de ces dernières années, la Fed avait commencé à relever les taux d’intérêt alors que le PIB nominal se situaient entre 5% et 7% et pas à un niveau de 2,7% comme c’est le cas aujourd’hui

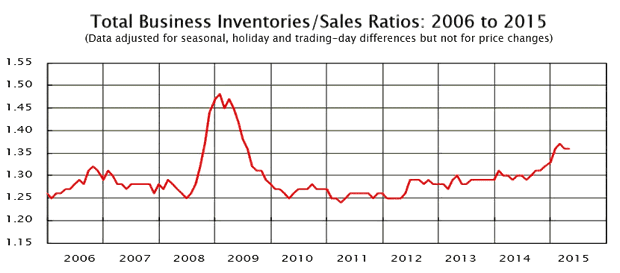

La croissance du PIB nominal pour le troisième trimestre de 2015 était de 2,7%. Le problème est que Madame janet Yellen veut commencer à relever les taux à un moment où le PIB nominal signale une déflation et une récession. La dernière fois que la Fed avait entrepris un cycle de hausse des taux, c’était lors du second trimestre de 2004. A l’époque, le PIB nominal était solide avec 6,6%. En outre, à plusieurs reprises au cours de ces dernières années, la Fed avait commencé à relever les taux d’intérêt alors que le PIB nominal se situaient entre 5% et 7% et pas à un niveau de 2,7% comme c’est le cas aujourd’hui- Le ratio global des stock totaux des entreprises montre une surabondance inquiétante: les ventes sont en baisse alors que les stocks sont en augmentation. Cela a été le signal de chaque récession précédente.

- La courbe de rendement du département du Trésor américain, qui mesure l’écart entre les notes à 2 et 10 ans, se rétrécit. Récemment, l’obligation de référence du Trésor à 10 ans a vu son rendement tomber à un plus bas de trois semaines, tandis que le rendement sur la note à deux ans a grimpé à un plus haut de 5 ans. Tout cela se produit parce que la courbe obligataire à court terme anticipe la hausse des taux de la FED en décembre, tandis celle à long terme est préoccupée par la faible croissance et la déflation.Les banques, qui contractent des emprunts à court terme et qui prêtent à long terme, sont moins incitées à faire des prêts lorsque cet écart se rétrécit. Cette croissance de la masse monétaire étouffe tout et provoque une récession.

- Les bénéfices extra-comptables des entreprises du S&P500 pour le troisième trimestre sont en baisse de 1%, et sur une base calculée et présentée comme conforme, ils ont chuté de 14%. Il est clair que les entreprises tentent désespérément de plaire à Wall Street et sont de plus en plus agressives dans leur classification des éléments non récurrents afin de rendre leurs chiffres meilleurs. Mais le plus important est pourquoi payer 19 fois les bénéfices sur le S&P 500 lorsque la croissance des bénéfices est négative, surtout quand ces bénéfices sont fortement manipulés par des rachats d’actions et par des charges inappropriées ?

La hausse du dollar américain impacte les recettes et les bénéfices des multinationales. Jusqu’à une époque récente, les entreprises multinationales avaient bénéficié d’un dollar faible et de sa baisse constante depuis le milieu des années 1980, moment où le dollar se trouvait au sommet d’une bulle lors de l’accord du Plaza. Cette baisse a stimulé les bénéfices convertis des multinationales. Comme l’indice du dollar américain a franchit la barre des 100, les multinationales qui luttent déjà pour être rentable du fait du ralentissement économique mondial, vont devoir composer maintenant avec les effets d’une conversion de devises encore plus défavorable. A long terme, la hausse du dollar américain est bonne pour les Etats-unis. Toutefois, à court terme, elle n’aura pas seulement une incidence négative pour les bénéfices sur le S&P500, mais aussi une contrainte extrême sur le montant de plus de 9.000 milliards de dollars de dette empruntée par les sociétés non financières en dehors des États-Unis.

- Des données récentes confirment que les États-Unis sont actuellement en récession dans le secteur manufacturier:

- L’indice manufacturier ISM du mois de novembre est entré en contraction pour la première fois en 36 mois. Il est ressorti à 48,6, contre 50,5 de consensus par rapport à la publication anémique d’octobre à 50,1. L’indice ayant baissé pour le cinquième mois d’affilée.

- L’indice manufacturier PMI de Chicago s’élève à 48,7 pour le mois de Novembre indiquant une contraction.

- L’indice d’activité manufacturière régionale de la Fed de Dallas pour le mois de novembre 2015 est ressorti à -4,9, contre -11 de consensus et -12,7 un mois auparavant. Après la piteuse lecture d’octobre, l’indicateur remonte donc, mais traduit toujours une contraction.

- L’enquête manufacturière de la Réserve fédérale de New York ressort à -10,7, une très légère augmentation par rapport aux -11,6 du mois dernier, marquant une baisse de l’activité s’inscrivant près du niveau le plus bas observé depuis 2009.

- L’indice d’activité manufacturière régionale de la Fed de Richmond du mois de Novembre a chuté de 2 points à -3 alors qu’il était à -1 le mois dernier.

- Les écarts de crédit se creusent, les investisseurs fuient la dette des entreprises pour la sécurité des bons du Trésor. Le TED spread qui est à l’origine, la différence entre le taux actuariel à 3 mois des Bons du Trésor américains (Treasury bills) et le taux Eurodollars (portant l’abréviation ED) caractérisé aujourd’hui par le London Inter-Bank Offering Rate (LIBOR) appelé le « TED Spread », a été en augmentation constante depuis Octobre 2013; à la fin de Septembre, l’écart était le plus important depuis Août 2012 à savoir au même niveau qu’il était lors de la crise de la dette européenne.

- L’indice S&P 500 est à un second plus haut de son histoire:

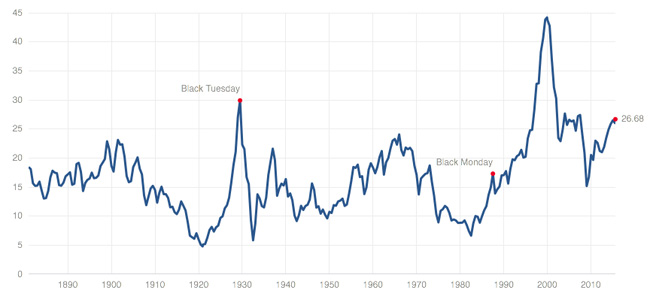

Pour jauger la cherté des entreprises, Robert Shiller a développé un indicateur, le CAPE (cyclically adjusted price to earnings), dit aussi PER de Shiller, qui correspond à la capitalisation boursière rapportée aux bénéfices, ajustés de l’impact du cycle économique. Cet indicateur était à 26,19 en Novembre, or une valeur supérieure à 25 indique que le marché boursier est trop cher par rapport aux bénéfices déjà enregistrés par le passé. Robert Shiller a en effet souligné que cet indicateur était en moyenne de 17 depuis 1881, ce qui impliquerait une chute supplémentaire de 34% de l’indice phare S&P 500 (composé des 500 principales valeurs, outre-Atlantique). La dernière fois que le PER de Shiller a atteint le niveau de 27, c’était en 2007, juste avant l’effondrement des marchés d’actions.

Pour jauger la cherté des entreprises, Robert Shiller a développé un indicateur, le CAPE (cyclically adjusted price to earnings), dit aussi PER de Shiller, qui correspond à la capitalisation boursière rapportée aux bénéfices, ajustés de l’impact du cycle économique. Cet indicateur était à 26,19 en Novembre, or une valeur supérieure à 25 indique que le marché boursier est trop cher par rapport aux bénéfices déjà enregistrés par le passé. Robert Shiller a en effet souligné que cet indicateur était en moyenne de 17 depuis 1881, ce qui impliquerait une chute supplémentaire de 34% de l’indice phare S&P 500 (composé des 500 principales valeurs, outre-Atlantique). La dernière fois que le PER de Shiller a atteint le niveau de 27, c’était en 2007, juste avant l’effondrement des marchés d’actions.

- Le RATIO Q(ou Q de Tobin est une théorie des choix d’investissement élaborée en 1969 par l’économiste James Tobin), qui correspond à la valeur totale du marché divisé par le coût de remplacement de l’ensemble de ses sociétés était en moyenne autour de 0,68 historiquement, il avoisine maintenant 1,04.

- Le PER du S&P500 qui permet d’évaluer la cherté d’un titre par rapport aux prix des titres de sociétés du même secteur est d’environ 19 – Soit au dessus de la moyenne historique à long terme qui est de 15.

- Le rapport entre la capitalisation boursière totale et le PIB est de 122, soit dix points au-dessus du niveau de 2007 et quatre-vingts points au dessus du niveau où il était en 1980.

- Le ratio entre le prix et le chiffre d’affaires pour le S&P est de 1,82. C’est un niveau supérieur à celui de 2007 lorsqu’il était de 1,52 et est au plus haut niveau depuis la fin de l’an 2000.

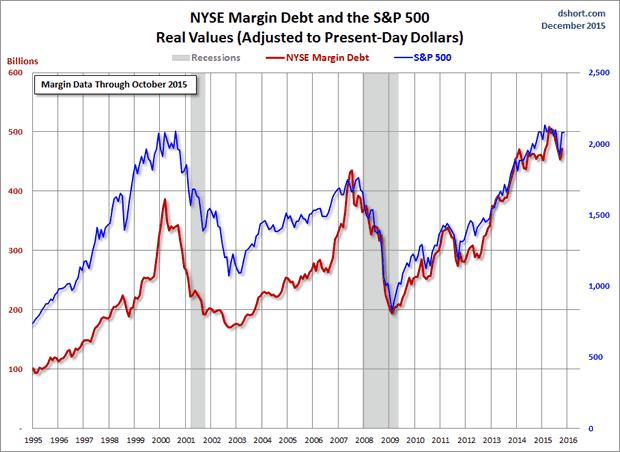

- Et enfin, sur la base des données réelles (corrigées de l’inflation), La dette sur marge sur le New York Stock Exchange (NYSE) montre l’état profondément surendettés du marché. Cette dette sur marge sur la base des données réelles (corrigées de l’inflation) est maintenant 20% supérieure à ce qu’elle était à l’apogée lors de la bulle internet en 2000 !

Si ces dix signes avant-coureurs n’ébranlaient pas assez les investisseurs … et bien, ça le devrait. La Fed menace de faire quelque chose de très inhabituel; à savoir commencer un cycle de hausse des taux alors que l’économie mondiale est au bord de la récession. Madame Janet Yellen a quasiment promis d’augmenter les taux le 16 Décembre prochain et s’est dite confiante dans la remontée de l’inflation tout au long de l’année prochaine vers l’objectif de la FED qui est de 2%. Mais les investisseurs devraient oublier le scénario d’une hausse des taux. La vérité est que la Fed resserrera très lentement sa politique monétaire jusqu’à ce que la fragile économie américaine bascule officiellement dans une phase de contraction et que Le taux U3 qui est le taux officiel de chômage américain commence à monter.

La croissance économique actuelle dure maintenant depuis 78 mois, ce qui en fait l’une des plus longues de l’histoire américaine. Il y a eu six récessions depuis l’ère moderne de la monnaie fiduciaire qui avait commencé en 1971. La conséquence de cela est une chute vertigineuse en terme de valorisation du S&P500 de 36,5% . Etant donné que cette récession imminente débutera avec un marché financier flirtant à des niveaux records, le prochain krach devrait être plus proche de la débâcle de 2001 et 2008 qui ont vu les principales lignes de tendances s’inverser littéralement.

Lorsque vous cumulez toutes formes de dettes, incluant la dette du gouvernement, du commerce, la dette des crédits immobiliers et la dette-consommateurs, cette dette totale américaine (publique + privée) serait à 327% du PIB. Par conséquent, les niveaux faramineux d’endettement et les déséquilibres massifs de capitaux ont placé le marché financier sur la voie d’un troisième effondrement majeur depuis l’an 2000. Les investisseurs doivent procéder avec une extrême prudence dorénavant en fonction des signes avant-coureurs qui ont été exposés ici.

Source: safeheaven

Laissez un commentaire Votre adresse courriel ne sera pas publiée.

Veuillez vous connecter afin de laisser un commentaire.

Aucun commentaire trouvé